Fundos de Fundos - um estudo comparativo

Os FoFs são um dos poucos ativos em que o P/VP é um indicador absoluto e, quanto menor for este valor, maior será o desconto do FoF.

Isso é simples de compreender. O valor patrimonial (VP) dos FoFs, nada mais é do que o valor de mercado de todos os FIIs, com base na cotação de fechamento do mês anterior. Ou seja, é o que realmente vale aquele portfólio em termos de liquidez de mercado, sendo que não podemos dizer isso para um Fundo de Tijolo. Poderíamos chegar um pouco mais próximo disso nos FIIs de CRI, mas não é o objetivo do texto.

Quando o valor de mercado (VM) de um FoF é menor que o seu “VP”, significa que eu não conseguiria comprar aquele mesmo portfólio com o valor de mercado atual daquele FoF. O contrário é verdadeiro, se o “VM” for maior que o “VP”, significa que eu conseguiria comprar aquele portfólio com um valor inferior ao de mercado daquele FoF.

Por causa disso que usamos tanto este indicador para avaliar essa classe de FIIs, sendo um indicador muito eficiente; no entanto, como qualquer investimento, não podemos apenas avaliar um indicador e sair escolhendo com base nisso.

Os FoFs possuem gestão ativa e o seu Gestor pode mudar constantemente o seu portfólio, em busca de ativos mais descontados, tentando gerar valor ao seu cotista. E esse é um ponto muito importante, a qualidade da Gestão em criar ou não valor ao fundo e ao cotista.

Imagina você não gostar de alguns FIIs específicos e você compra um FoF, em razão do desconto P/VP, e quando vai olhar a carteira do FoF, todos os FIIs que você não investiria estão lá. Um FoF que tem uma posição relevante em um fundo que claramente apresentará problema no futuro e assim por diante. Por isso é importante tentarmos avaliar a capacidade de gerar valor da Gestora.

E diante deste desafio de buscar avaliar a qualidade de Gestão dos FoFs, decidi fazer um estudo sobre o desempenho de todos os FoFs que existissem antes de dezembro de 2019 e verificar o desempenho deles e o que seria possível de aprender com aqueles que tiveram os melhores e piores desempenhos.

O objetivo do estudo é tentar identificar quais Gestores se destacaram positivamente e negativamente, entre aqueles que existiam antes da pandemia, ou seja, passaram por um período bastante turbulento no mercado. Bem como aprender mais sobre o que olharmos para esses fundos além de só o P/VP.

Iniciei o estudo acreditando que poderia dizer ao leitor o seguinte “este Gestor é o melhor e este Gestor é o pior”; no entanto, o resultado não foi bem isso. O estudo é bastante revelador, aponta alguns Gestores que se destacaram e outros que não se destacaram, mas o ponto principal, nos ajuda a entender os motivos de cada desempenho.

Antes, é necessário explicar todas as premissas e regras do estudo, para o assinante conseguir compreender, especialmente para o caso deste estudo acabar repercutindo entre os profissionais de mercado. Essas premissas e regras são longas e um pouco cansativas, sendo possível que o assinante decida correr para o final e ler a conclusão apenas.

Período

A janela de tempo é muito importante para avaliarmos a capacidade de Gestão e é necessário partir de dois pressupostos: i) todos os fundos precisam existir e ter dados para a janela de tempo escolhida; e ii) a janela de tempo precisa ser de um período desafiador, em que a expertise do Gestor seja efetivamente testada, afinal, como diria Warren Buffett “é quando a maré desce que podemos ver quem estava nú”.

Assim, o período do estudo é de 30/12/2019 até 17/03/2023, um período super desafiador. Saímos de um grande topo de valorização dos FIIs no final de 2019 e passamos por um período de forte contração da renda variável, com pandemia, guerra, queda forte de juros, alta forte de juros e vários outros fatores.

Não teria período melhor para avaliar uma Gestão, mas, infelizmente, muitos fundos ficaram de fora.

Fundos analisados:

O estudo

Para avaliar a Gestão de um FoF é necessário buscarmos avaliar aquilo que o Gestor consegue controlar. Ou seja, não é possível tentar avaliar um FoF e querer fazer isso olhando para a cotação, pois ele não controla isso.

Eu seria capaz de dizer que tentar avaliar um FoF com base na cotação, bem como os rendimentos distribuídos, é apenas avaliar o time de marketing da Gestora e não a capacidade de Gestão daquele time.

Dito isso, o que eu posso avaliar é a variação do valor patrimonial do fundo e a sua distribuição de rendimentos ao longo do tempo. Já que o valor patrimonial é o valor dos fundos que estão em carteira. A evolução do valor patrimonial de um fundo vai refletir a sua capacidade de escolher FIIs que entregam bons resultados e a sua cotação não desvalorizou tanto ao longo do tempo, quando comparado aos seus pares. Evidentemente que a tudo isso eu preciso somar os rendimentos no período e sempre comparar com outros FoFs, pois o estudo é o comparativo. O estudo isolado não seria interessante.

Assim, a avaliação é justamente esta, avaliar a evolução do valor patrimonial dos FoFs no período, acrescido dos seus rendimentos distribuídos.

Para fazer esta avalição, eu separei o estudo em duas fases.

Na fase 1 o objetivo era verificar o valor patrimonial de todos os FoFs no início do período (30/12/2019) e comparar com o valor patrimonial do final do período, acrescido dos rendimentos distribuídos ao longo do tempo. Para verificar os valores patrimoniais foram usados os informes mensais.

Com esta fase seria possível observar quais fundos tiveram redução de valor patrimonial + rendimentos além do IFIX no período, uma vez que o IFIX incorpora os rendimentos de todos os fundos e poderia mostrar se o Gestor foi ou não capaz de bater o índice de referência.

Esse estudo é um tanto quanto simplório e não combina muito com a minha forma de analisar os investimentos, então, fiz uma fase 2 do estudo.

A fase 2 era um pouco mais complexa e envolvia reconstruir a carteira do fundo em 30/12/2019 e simular a manutenção daquela carteira até o dia 17/03/2023, sem alterações. Sem giro de carteira, sem novas emissões, sem cobrança de taxas de administração/gestão, sem nada. Como se um investidor tivesse adquirido aquela carteira do fundo e carregado ela até 17/03/2023.

Considerei esta fase 2 como a mais importante, pois ela consegue avaliar justamente a capacidade de o Gestor gerar valor ao cotista, seja por meio de giros de carteira, seja por meio de emissões, essas últimas muitas vezes defendidas para gerar mais qualidade ao fundo.

O objetivo aqui era simples, avaliar quem se sai melhor, alguém que comprou aquela carteira em 30/12/2019 e “sentou” em cima dela, ou alguém que delegou a sua carteira para um Gestor profissional, o qual cobrou suas taxas, fez giros e emissões?

Para viabilizar o estudo foi necessário estipular alguns critérios, uma vez que muitos FoFs possuíam CRIs, LCIs, títulos do Governo Federal, caixa, FIIs não negociados em bolsa e FIIs que amortizaram totalmente. Esses investimentos seriam muito difíceis de simular o carregar ao longo do período. Como a ideia era comparar um investidor bem passivo com a Gestão ativa do profissional, foram usados os seguintes critérios:

- Fundos que foram amortizados integralmente, como TBOF11, foram considerados como se tivessem sido distribuídas a amortização ao investidor, ou seja, o valor amortizado não seria investido em nada. Isso foi feito pois o objetivo era simular algo o mais passivo possível e, simular um investimento prejudicaria essa ideia. Dada a queda no mercado ao longo do período, isso poderia ser um ponto que favoreceria o investidor passivo, pois ele não comprou FIIs que depois caíram. Mas, ao mesmo tempo, ele também não pode aproveitar janelas de FIIs descontadas, bem como não teve a geração de receita deste FII. Então, entendo que não gerou prejuízo ao estudo.

- Fundos que existem na carteira, são cotados em bolsa, mas não tiveram negócios recentes, ou seja, não há preço de cotação, foram considerados em 17/03/2023 ao seu valor patrimonial. O impacto foi mínimo, apenas HGFF11 tinha uma posição relevante em SPVJ11, que teve esta situação, mas a posição foi mantida até hoje, então não há mudança.

- Qualquer tipo de investimento que não fosse FII, ou seja, caixa, tesouro direto, CRI, LCI etc., foram simulados como se estivessem investidos em uma LCI de 90% do CDI. Novamente o objetivo era comparar com alguém o mais passivo possível. Enquanto o Gestor teria essas várias linhas para girar a sua carteira e até mesmo comprar FIIs com desconto, o nosso investidor passivo se contentaria com 90% do CDI. É claro que quanto mais exposto em FII, maior seria a tendência de queda no período, mas, novamente, o objetivo é entender qual estratégia foi mais eficiente. Se a estratégia de ter mais caixa ou menos caixa altera, fazia parte da estratégia do Gestor. Em tese, seus CRIs e Tesouro Direto, a grande maioria desses investimentos, deveriam ter retorno melhor que uma LCI de 90% do CDI.

- Alguns fundos possuíam algum passivo no final de 2019. Não foram considerados passivos de rendimentos a pagar ou de taxa de performance a cobrar, pois isso reflete nos rendimentos, que entram na conta. Mas os demais passivos constantes no informe mensal de 12/2019 foram retirados do caixa, aquele mesmo que iria para o LCI. Caso a conta ficasse negativa, seria simulado que os rendimentos pagos na carteira passiva pagariam esse passivo, evitando que eu decidisse qual fundo vender para pagar o passivo.

- Fundos que foram incorporados por outros, como BTCR11 e FEXC11, foram simulados normalmente como feitos, sendo as sobras também consideradas como distribuídas ao nosso investidor.

- Os rendimentos não foram considerados como reinvestidos em lugar nenhum, apenas distribuídos.

Além desses critérios, foram usadas outras regras para o estudo.

O caso de HFOF

O fundo HFOF como conhecemos hoje é a fusão dos fundos HFOF, FOFT e TFOF, o que ocorreu em 2020.

Foi considerado para a simulação a carteira exclusiva de HFOF em 12/2019, até como forma de considerar se foi benéfico para HFOF esta fusão.

Cálculo do valor patrimonial

Para a fase 1, o cálculo do valor patrimonial foi usado de forma simplificada e com base no informe mensal de 12/2019.

Para a fase 2, o cálculo do valor patrimonial foi feito com base no informe trimestral 4/2019, que tem os dados do último dia do ano. Todos os dados de FIIs, CRIs etc. foram tirados deste informe.

As informações de passivo foram retiradas do informe mensal 12/2019.

Outras variáveis

Um estudo pode ser feito de diversas formas. Fiz uma grande reflexão para conseguir estabelecer critérios que fizessem o estudo ser possível, ter sentido e criar dados comparáveis entre os fundos.

Um outro estudo, com outros critérios, como, por exemplo, reinvestir os rendimentos nos próprios fundos da carteira, ficando mais próximo do IFIX, seria possível, mas não refletiria o que ocorre com os FoFs, os quais distribuem os rendimentos.

Ferramentas utilizadas

Para simular a carteira passiva foi utilizada a ferramenta do Comdinheiro paga.

Os rendimentos distribuídos por cada FoF, ano a ano, foi retirado do ClubeFII.

Os demais dados foram retirados dos documentos oficiais dos fundos.

Resultados

Dito tudo isso, vamos ao que o assinante quer, o resultado, separado por fase.

Resultado da Fase 1

Aqui o objetivo era simples, quanto um FoF tinha de VP no último dia do ano de 2019 e quanto ele tem de VP em 17/03/2023 + rendimentos distribuídos no intervalo de tempo. Exemplo, o FoF A tinha um VP em 2019 de R$ 100,00 e em 2023 de R$ 80, tendo distribuído R$ 15,00 de rendimentos ao longo do período. Então teríamos uma comparação de R$ 100,00 com R$ 95,00, ou seja, teríamos uma queda de 5%.

Veja, aqui não tem nenhuma simulação de uma gestão passiva da carteira, é o fundo vs. o fundo, verificando o resultado gerado.

Com isso seria possível compararmos com a variação do IFIX no período, a qual foi de -14,66%.

No comparativo FoF vs. IFIX, em um período de forte e constante desvalorização dos FIIs, o FoF acaba levando um pouco de vantagem, pois o rendimento não vira novas cotas de FIIs, as quais acabam desvalorizando. Esses rendimentos simplesmente não oscilam nesta consideração. Já no IFIX, os rendimentos são incorporados ao índice, o qual segue caindo. Por sua vez, o IFIX não tem o custo de um FoF, o qual seria na média de 4%, para o período estudado, o que impacta negativamente a equação.

Com base nisso a minha expectativa era de, quem ficou na média do IFIX, ou seja, não conseguiu se diferenciar, mas também não conseguiu ser pior, tivesse uma queda muito semelhante a este. Ou seja, quem ficou na média, teria uma redução de -14,66%. Quem teve uma queda menor que -14,66%, estaria melhor que a média do IFIX e quem teve queda maior que -14,66%, foi pior que a média, ou seja, seria melhor ter conseguido comprar um ETF que segue a média, do que comprar esses FoFs.

A minha expectativa era de que nenhum FoF tivesse variação positiva, ou seja, o valor patrimonial de hoje + rendimentos, fosse maior que o valor patrimonial de 2019, tendo em vista o tamanho da queda no IFIX no período. O resultado completo é o seguinte:

Nesta fase, consideraria que quem caiu mais de -14,66%, teve um resultado ruim. Já que caiu entre -14,66% e -12%, teve um resultado na média do mercado. Quem caiu entre -11,99% e -9%, teve um resultado bom, já quem caiu menos de -9%, teve um resultado diferente da média.

Resultado da Fase 2

A classificação aqui, em minha análise, era a mais importante do estudo e a mais complexa.

O objetivo aqui era entender se a Gestão, composta de giro de carteira, emissões e fusões de FoFs, foi eficiente.

No momento zero, ou seja, em 2019, as carteiras teriam o mesmo VP. No momento final os VPs e os rendimentos distribuídos no período, entre a carteira simulada e o FoF, seriam diferentes.

Exemplo:

O fundo A chegou em 2023 com um VP de R$ 80,00 e uma distribuição de R$ 15,00, um total de R$ 95,00. A simulação da carteira daquele FoF no momento zero e 100% passiva (critérios acima) em 2023 teria um VP de R$ 75,00 e uma distribuição de R$ 10,00, um total de R$ 85,00. A variação seria positiva em 11,76%. Neste caso a Gestão Ativa teria sido eficiente, pois no período final teríamos u1m patrimônio maior do que aquele que não fez nada, mesmo pagando os custos de existência do FoF, o que não existe na simulação da carteira 100% passiva.

Agora se em 2023 a simulação da carteira passiva tivesse um VP de R$ 85,00 e uma distribuição de R$ 15,00, um total de R$ 100,00. A variação seria negativa em -5%, ou seja, significaria que a Gestão Ativa não gerou valor e seria melhor só ter ficado sentado naquela carteira.

Apesar da escrita complexa, o objetivo no final era bem simples, quem tivesse sentado na carteira e não feito nada, teria se saído melhor ou não.

A tabela e gráfico a seguir apresenta esses dados. Indicadores positivos demonstram que a gestão conseguiu gerar valor, indicadores negativos demonstram que o melhor seria ter tirado o Gestor e deixado a carteira no modo automático no período.

A minha expectativa era que, na média, os resultados fossem negativos em -4%, que seria o custo médio de um FoF. Ou seja, um resultado de -4% significaria que a carteira passiva e o FoF se diferenciaram apenas pelo seu custo. Um resultado de 0% demonstraria que a habilidade do Gestor Ativo pagou o seu custo, ou seja, o investidor realmente pagou alguém para cuidar dos seus investimentos e o desempenho foi suficiente para pagar esses custos. Um resultado acima de 0% mostraria que o Gestor foi muito mais eficiente do que se sentar na carteira, ele não só compensou o custo pago para ele, como ele também gerou um resultado excedente. Um resultado inferior a -4% seria péssimo, pois ficou muito abaixo do que se o Gestor não tivesse feito nada, que tivesse ficado sentado no sofá apenas. Tinha expectativa de resultados positivos, mas não muito positivos e em poucos fundos.

O resultado é o seguinte:

Resultados entre -4% e -2%, considerei como um resultado satisfatório. Quem teve entre -2% e 0%, um bom resultado. E quem teve um resultado positivo, teve um excelente resultado. Já quem teve um resultado entre -8% e -4%, teve um resultado ruim e quem teve menos de -8%, um resultado péssimo.

Observe que interessante, o segundo melhor resultado foi de CXRI11, ou seja, Rio Bravo com Caixa, e um dos piores resultados ficou com RBFF11, Rio Bravo. Será que uma Gestora acertou tanto em um fundo e errou tanto em outro? Vamos entender mais adiante.

Vamos fazer uma leitura agora das duas fases em conjunto.

Resultado da Fase 1 + Fase 2

Agora, vamos apresentar os resultados em conjunto das duas fases.

No somatório da minha classificação das fases 1, o único fundo que ficou nas duas pontas foi RBRF11, sendo o grande destaque.

Depois, ainda podemos destacar HGFF11, HFOF11 e BCFF11, que estão na primeira parte de uma das fases e na segunda parte em outra fase.

Esses Gestores se destacaram não só no giro de sua carteira, como também na formação da carteira antes do momento de crise, o que é um ponto muito importante.

Vejamos o caso de HGFF11, o seu giro de carteira foi nulo, praticamente zero, o que o fundo fez não prejudicou o resultado no comparativo do investidor passivo, mas também não melhorou, praticamente compensando os custos do fundo; no entanto, na variação do VP+rendimentos, teve o segundo melhor resultado. Isso significa que a sua carteira estava muito bem montada para passar por momentos desafiadores.

Um caso para destacar é de KFOF11. O fundo ficou entre os melhores na fase 2, mas entre os piores na fase 1, ou seja, se não tivesse feito giros de carteira, o seu resultado na redução do VP+rendimentos teria sido ainda maior. Isso decorre de uma carteira não muito bem-preparada para crises inesperadas. O fundo estava super alocado em shopping, o mais afetado com a crise. Eu sei que não tínhamos como prever a pandemia, mas a diversificação serve justamente para isso, prever o inesperado e só conseguimos medir isso quando passamos por um momento tão desafiador como este.

Outro destaque a ser feito é CXRI11. O fundo teve o melhor desempenho na fase 2 e a queda de sua carteira (fase 1) ficou no que considerei a média de mercado. Ou seja, o Gestor tinha uma posição antes da crise que, se mantida, teria levado a uma queda maior que a média de mercado, mas os giros de carteira feito fizeram com que ele ficasse na média. Isso mostrou habilidade no período.

É evidente, um Gestor que se mostrou eficiente no passado, tende a se mostrar eficiente no futuro, desde que a sua equipe não tenha perdido as pessoas por trás disso tudo. Por sua vez, um Gestor que não se mostrou eficiente no passado pode ter aprendido e melhorar no futuro, mas entre as duas opções, com preços semelhantes, eu tenderia a escolher o primeiro.

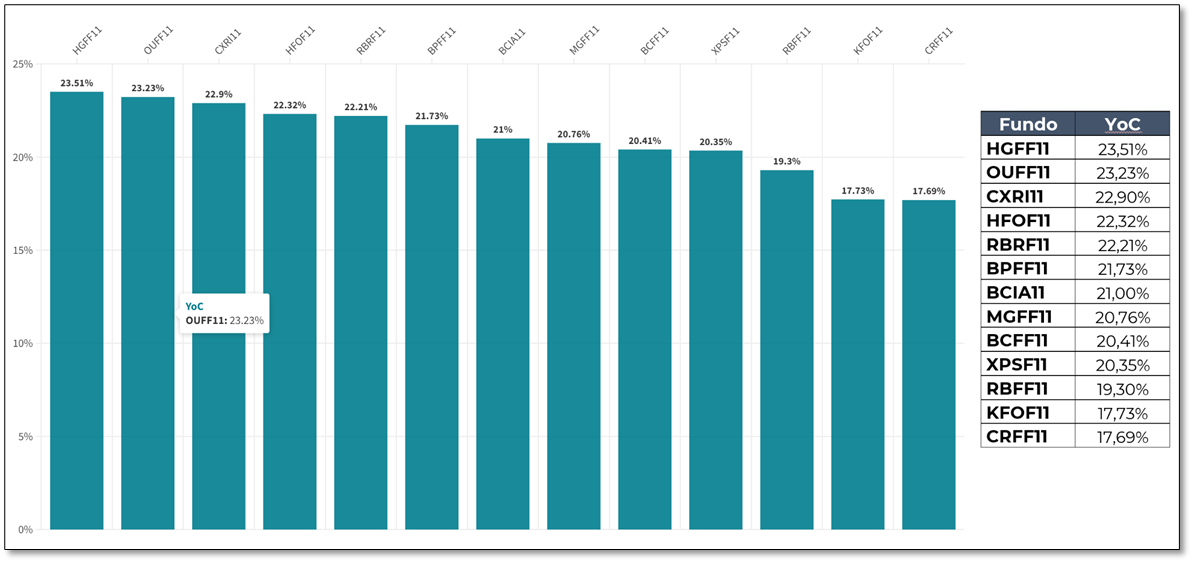

Yield no período, com base no valor patrimonial inicial

Um outro dado que achei interessante de analisar foi quantos % de dividendos esses fundos geraram aos seus cotistas no período, com base no valor patrimonial inicial.

O resultado é o seguinte:

É um período de um pouco mais de 3 anos, assim, tirando os dois primeiros e os dois últimos, os resultados não são tão diferentes assim.

Importante reforçar que os cálculos das fases 1 e 2 já considerando os rendimentos, ou seja, rendimentos + valor patrimonial. Não adianta um fundo ter uma boa entrega de rendimentos, mas reduzir muito o seu valor patrimonial.

O destaque é de HGFF11, de maior entrega de rendimentos, mas de um modo geral os fundos não ficaram com resultados tão diferentes.

Os piores resultados ficaram com KFOF11 e CRFF11.

KFOF11 é facilmente explicado pela sua grande exposição no momento inicial em shoppings, das 4 maiores posições, 3 delas eram shoppings e das 6 maiores, 4 delas eram shoppings. O fundo estava 46,06% exposto em shoppings, além de ter 10,50% de sua carteira em BRCR11. Com uma posição tão grande no setor de shoppings, o mais afetado pela pandemia, não teria como não ter um resultado ruim na distribuição.

O fundo CRFF11 também tinha uma posição relevante no setor de shoppings, de 29,39%, não tão relevante, mas grande.

Aqui, mais um aprendizado, algo que o assinante já sabe, mas que é não ficar exposto excessivamente em um único setor, pois isso pode impactar os seus rendimentos.

Conclusão

Dito tudo isso e feitos os destaques, vamos analisar algumas conclusões que podemos utilizar para análises futuras.

Emissões – Fusões

Na minha análise, um dos pontos que mais se destacaram para os fundos terem resultados expressivamente mais baixos em qualquer uma das fases foram emissões abaixo do valor patrimonial.

Observem a variação no número de cotas dos fundos neste período:

Podemos observar que os dois piores resultados na fase 1 e praticamente os dois piores resultados na fase 2, ocorrem em RBFF11, que teve um crescimento no número de cotas de 924,45% e em XPSF11, que teve um crescimento no número de cotas de 1.343,40%.

Os dois fundos possuem em comum emissões abaixo do VP no período. Em FoF não tem como, fez emissão abaixo do VP vai impactar o valor patrimonial. Se a emissão for muito grande, o impacto é inevitável. Se o cotista não participar da emissão, o seu resultado será péssimo.

No caso de RBFF11, é importante fazer uma consideração. O fundo que não era gerido pela Rio Bravo e sim pela Fator. Uma das condições para a Rio Bravo assumir a Gestão realizar uma emissão grande e abaixo do valor patrimonial, pois era o que o mercado possibilitava. Assim, na minha análise, não é possível culpar o Gestor pelo resultado ruim, o qual foi ocasionado principalmente por essa emissão, pois os cotistas concordaram com esses termos. Cabia a eles exercerem os seus direitos de preferência na época. Por isso que, mesmo diante de uma delegação de gestão de sua carteira, algum nível de acompanhamento você precisará fazer. Aqui, quem não acompanhou a emissão foi prejudicado, mas quem acompanhou e participou, conseguiu tirar valor.

Ainda entre os piores resultados, OUFF11 também fez emissão abaixo do VP no período e o seu número de cotas cresceu consideravelmente. Apesar disso, o fundo ainda conseguiu um resultado na média de mercado na fase 1.

Vejam como esses fundos que fizeram emissão abaixo do VP acabam se saindo mal na fase 2 (comparativo com se sentar na carteira). Isso ocorre muito por essa emissão abaixo do VP, que já reduz obrigatoriamente este e quanto maior a emissão e maior o desconto para o VP, maior o impacto.

Um caso a se destacar é HFOF11. O crescimento no número de cotas não é por causa de emissões especificamente, mas por causa da fusão com os outros FoFs da Hedge. O fundo até fez emissões e emissões no VP, mas o maior impacto no crescimento foi a fusão.

Duas perguntas que precisam ser feitas. É possível gerar valor mesmo emitindo abaixo do VP? Emitindo acima do VP vai obrigatoriamente gerar valor?

Quem vai nos responder a primeira pergunta é BPFF11.

O fundo fez uma emissão com um desconto razoável frente ao valor patrimonial. Mas a emissão não foi tão grande, crescendo o fundo em 68%. Apesar disso, na fase 2 o resultado ficou um pouco pior do que os -4% que eu esperava para a neutralidade e a fase 1 ficou em linha com a queda do IFIX.

Ou seja, impactou evidentemente o resultado, mas de certa forma o Gestor conseguiu correr atrás e melhorar o resultado. Evidentemente que o crescimento não tão grande como RBFF11 e XPSF11 também colaboraram.

Já para a segunda pergunta, quem nos responde é BCIA11.

Eu esperava que o resultado de BCIA11 fosse melhor na fase 2, pois ele fez uma emissão acima do valor patrimonial, ou seja, só a emissão aumenta o valor patrimonial.

Mas não é isso que observamos nos resultados.

O fundo acabou ficando com um resultado neutro na fase 2. Isso ocorre pelo fato de que a emissão acima do valor patrimonial ela até aumenta o valor deste, mas o fundo acaba tendo de comprar novos FIIs possivelmente por valores mais caros, afinal, a emissão acima do valor patrimonial ocorre pelo fato de que as cotações do fundo estavam acima do valor patrimonial.

Assim, fazer emissão acima do valor patrimonial não é sinônimo de resultado positivo lá na frente.

E não emitir seria bom?

Bem, isso seria medido pela fase 2. E o melhor resultado na fase 2 veio justamente de CXRI11, o fundo que não fez nenhuma emissão.

O segundo melhor resultado veio de HFOF11, o qual fez poucas emissões, já que o seu crescimento ocorreu pela fusão de fundos.

Mas o terceiro melhor resultado nesta fase veio de RBRF11, um dos fundos que mais cresceu no período. As emissões de RBRF11 foram levemente abaixo do VP, mas muito levemente e fizeram o fundo crescer muito. Isso mostra que o Gestor foi muito competente no momento de alocar os recursos. Depois, na fase 1 o fundo teve um desempenho melhor que o IFIX, mostrando que também houve uma competência na alocação desse grande crescimento.

Os demais fundos fizeram emissões no VP.

Aqui nós podemos tirar o nosso primeiro aprendizado dessa análise. Emissões abaixo do VP e em volumes expressivos, ou você participar ou será diluído e o seu resultado será ruim. Compensar emissão abaixo do VP é bem difícil, quase impossível.

Agora não pode o investidor “criminalizar” a emissão. Veja os casos de RBRF11, KFOF11 e HFOF11, fizeram emissões e provaram que isso gerou valor para o fundo, como podemos ver nos resultados da fase 2. Poderíamos ainda incluir aqueles que fizeram emissões e tiveram um resultado acima de -4% na fase 2, por causa dos custos do fundo, que são BCFF11, BCIA11 e HGFF11.

Ou seja, o problema não é emitir. O problema é emitir abaixo do VP ou emitir e não alocar adequadamente. Normalmente quando uma emissão for feita, os FIIs podem estar valorizados e a arte de escolher será um pouco mais difícil, mas é possível gerar valor.

Tamanho dos fundos

Um ponto que sempre se pensou sobre os FoFs é que ser muito grande dificulta a geração de alpha, pois o fundo fica enorme e para fazer alterações fica mais difícil. Em contrapartida, ser muito grande pode garantir um maior nível de estabilidade, tanto em rendimentos, quanto em valor patrimonial.

O estudo mostra que não é bem assim. Os dois maiores FoFs eram HFOF11 e BCFF11. O primeiro, como vemos do resultado da fase 2, conseguiu gerar um bom alpha, mesmo sendo enorme. O segundo, não gerou este alpha, mas ainda ficou acima dos -4%.

Depois, RBRF11, com as emissões, também se tornou um FoF muito grande e teve o melhor resultado geral do estudo.

Assim, a ideia de se escolher um fundo pequeno pois ele terá mais agilidade, não funciona. Aqui mais um aprendizado, não faz sentido escolher o fundo só por causa do seu tamanho, seja pequeno ou grande, isso não nos mostrou diferença significativa no estudo.

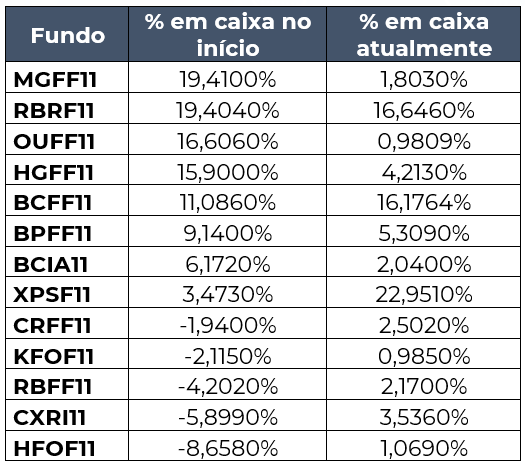

Valores em caixa e o impacto nos resultados

Um ponto que dificultaria os fundos terem bons resultados na fase 2 seria o caixa ou aplicações em CRIs. Esses valores, para a simulação do “sentar na carteira”, foram todos considerados como aplicados em uma LCI de 90% do CDI e mantidos até o final.

Em um mercado que caiu 14% e o CDI subiu 21% no período, para o fundo manter um bom resultado na fase 2 seria necessário manter o caixa elevado. Quem seguiu aplicando os recursos que estavam no caixa ou em CRI em cotas de novos FIIs, teria o seu valor caindo, enquanto na nossa simulação, subindo. Aqui o objetivo do estudo seguia o mesmo, qual Gestor era eficiente também na alocação do seu caixa. Há um caixa e, em tese, ele está lá para oportunidades, sendo alocado, podemos avaliar quem pode ter sido mais ansioso ou alocado pior.

Por sua vez, os fundos que tinham um caixa baixo no início do estudo, ou até mesmo negativo, ou seja, estavam sobrealocados em FIIs, teriam mais facilidade de ter um resultado melhor na fase 2, pois a nossa simulação seria impactada pela queda das cotas. O caixa negativo surge de passivos que esses FoFs tinham, seja por emissão ou por outro motivo. Esse passivo no FoF seria pago ou com a emissão ou com a venda das cotas, em nossa simulação seria paga com os rendimentos, fazendo com que o simulado estivesse super alocado em um dos momentos de maior valorização do mercado. Ou seja, um caixa muito negativo facilitaria um pouco ter um bom resultado na fase 2.

Vamos aos números.

Os fundos XPSF11 e RBFF11 poderíamos desconsiderar este caixa, já que as emissões cresceram muito os fundos.

O maior caixa+CRI no início do período era de MGFF11, sendo que passou pela maior redução. Ter o caixa elevado e tendo uma redução grande fez com que ele não tivesse um bom resultado na fase 2. A crise foi muito forte e o Gestor pode ter acelerado as compras e gerado este impacto.

O segundo maior caixa+CRI é de RBRF11. Um caixa muito alto dificultaria o fundo ter um bom resultado na fase 2, mesmo assim ele ficou como um dos mais positivos. O motivo é simples, o caixa+CRI foi mantido muito elevado. A estratégia de manter o caixa elevado em um período que o mercado está desvalorizando acaba gerando proteção. O fundo tem uma estratégia mais ampla e não de investir só em FIIs, este tipo de estratégia, que passou a se chamar de hedge fund, tem a tendência de gerar um resultado mais estável.

Isso é possível de ser visto também em BCFF11, que tinha um caixa elevado e aumentou o caixa ao longo do período. Isso fez com que o fundo tivesse um desempenho na fase 1 melhor que o IFIX, como em RBRF11, e um bom resultado na fase 2.

O OUFF11, como MGFF11, tinha o caixa+CRI muito elevado e baixou muito. Isso realmente prejudicaria na fase 2, mas o fundo também cresceu muito e fez emissão abaixo do VP. Seria difícil comparar com MGFF11, por causa da emissão, mas se fosse feito o comparativo, MGFF11 soube usar melhor esse caixa.

O destaque positivo neste dado, HGFF11. O fundo tinha um caixa+CRI bem elevado e fez uma redução bem considerável, ou seja, uma boa alocação, o que dificultaria ter um bom resultado na fase 2. O seu resultado; no entanto, foi quase 0, o que para os nossos parâmetros e no comparativo, foi bom. O fundo conseguiu alocar adequadamente o seu caixa+CRI em FIIs, gerando um resultado na carteira com mais FIIs praticamente nulo do que aquele que teria mais recursos aplicados em uma LCI.

Aqui um ponto importante. Quem mantiver um caixa+CRI em posição elevada, quando o mercado virar para valorização, pode ter dificuldade de ter uma valorização do seu VP acima daqueles que já estão mais alocados. Alguns fundos aparentemente usam como estratégia sempre ter um nível de caixa+CRI em patamares elevados, como é RBRF11 e BCFF11, gerando mais estabilidade para o seu valor patrimonial. Resta saber se o investidor quer ter mais estabilidade no valor patrimonial ou quer que o Gestor esteja sempre o mais alocado possível.

O fundo destaque

Eu sei assinante, eu já escrevi demais. Algumas vezes (quase sempre) eu faço isso, mas o objetivo é tentar gerar o maior nível de conhecimento para o assinante, colocando no papel todos os meus pensamentos e análises, auxiliando-o a criar o seu perfil crítico. Foi isso que me proporcionou ser um bom investidor e alcançar a independência financeira e é isso que eu desejo ao assinante.

Mas chega de escrever tanto, agora vamos a parte mais objetiva, afinal, quem se saiu melhor nessa análise de resultados?

Algumas vezes eu achava que um FoF tinha ido melhor, depois eu achava que outro tinha ido melhor e assim eu ia gerando dados para comparar e tentar chegar a um resultado mais fino possível.

No final do estudo não consegui chegar a uma classificação de fundos ou de Gestores, como imaginava, pois são vários detalhes e estratégia, mas é possível chegar em alguns destaques.

O melhor resultado ficou com RBRF11, isso é inquestionável, entregou os melhores resultados nas duas fases e um DY de quebra.

Na sequência, os resultados de HGFF11, HFOF11 e BCFF11 foram excelentes. Um destaque para HGFF11, que tinha um caixa elevado no início do período e uma carteira preparada para passar por períodos desafiadores, em uma época que a alta dos FIIs parecia não ter fim. Durante o período conseguiu fazer uma alocação considerável do caixa e gerar um excelente resultado.

Outro fundo que eu destaco é CXRI11, afinal, o seu giro de carteira gerou o melhor resultado.

Na ponta negativa. As pontas mais negativas ficam com XPSF11 e OUFF11, muito em razão das emissões abaixo do VP que prejudicaram os fundos. Como os fundos hoje possuem um tamanho razoável, não é esperado que isso volte a ocorrer. O fundo RBFF11 também estaria aqui, mas entendo que houve um “de acordo” dos cotistas com a condição na troca de Gestora, quanto à emissão abaixo do VP.

Resultados na média

Os outros fundos não vejo como classificar ou lhes dar destaques, cada qual teve um resultado por um motivo específico. De certa forma, diria que os FoFs possuem uma tendência de terem resultados na média, tendo alguns que vão se destacar na ponta positiva e outros na ponta negativa.

Por isso, faz muito sentido olharmos para o P/VP de um fundo e analisarmos criteriosamente a sua carteira. Conhecer um pouco desse histórico vai nos permitir avaliar conjuntamente esses dados e fazer escolhas melhores.

FoFs x IFIX

Um dado interessante do estudo foi demonstrar que, na média, eles possuem resultados melhores que o IFIX, mesmo os FoFs tendo custos que o IFIX obviamente não possui. Já tentaram demonstrar que os FoFs possuem resultados piores que o IFIX, comparando a evolução de suas cotas e os seus rendimentos; no entanto, isso é errado.

O Gestor não controla o valor de sua cota, ele controla apenas o valor patrimonial e os rendimentos e, ao controlar isso, no longo prazo a sua cota também vai refletir um resultado melhor, é evidente. No entanto, se pegarmos uma janela de tempo, especialmente em um momento de crise e tentarmos olhar para as cotações, podemos ter esta sensação de que os FoFs se saem pior que o IFIX, mas na média isso não se mostrou verdadeiro para os FoFs estudados. A capacidade de controlar o valor da cotação de um FoF em geral está ligada a melhor capacidade de marketing do Gestor do que propriamente a sua capacidade de gerar resultados.

Um dos pontos mais importantes do estudo é que, se você tivesse comprado FoF ao final de 2019, pagando o valor patrimonial deste, o qual considerava a grande valorização das cotas dos FIIs, você teria tido, na média, um desempenho acima do IFIX. Na verdade, dos 13 fundos analisados, apenas 5 não tiveram resultados acima do IFIX, sendo que 3 deles o motivo foi a emissão abaixo do valor patrimonial.

Assim, pagando o valor patrimonial de um FoF, no momento que os FIIs estavam mais valorizados, atravessando todo o período desafiador que passamos, esses FoFs conseguiram entregar um resultado, olhando para o valor patrimonial e os rendimentos distribuídos, acima do IFIX na média, comprar esses FoFs com 15%, 20% e até 25% de desconto sobre o valor patrimonial, em um momento que os FIIs estão muito descontados, a tendência é que se consiga ter resultados muito acima do IFIX. Isso pelo fato de que há uma tendência de que o FoF vá conseguir entregar um resultado acima do IFIX olhando para o seu VP+rendimentos e, com o passar das incertezas, ainda teremos o fechamento de gap entre o valor de mercado dos FoFs e do valor patrimonial, gerando um ganho extra.

Aprendizados

Um dos principais aprendizados do estudo é que emitir abaixo do VP em FoF é quase impossível de se conseguir reverter. No caso, BPFF11 e RBFF11, que fizeram abaixo do valor patrimonial, já tivemos em algum momento o Gestor falando, em live, de que não faria novas emissões abaixo do valor patrimonial, o que é bom. O gestor de HFOF11 sempre afirmou, em todas as oportunidades, de como é contrário em fazer emissão abaixo do VP, é quase um mantra para eles e isso é um ponto essencial para olharmos. O gestor de MGFF11 já demonstrou ter uma posição mais flexível quanto a emitir abaixo do VP, sendo mais favorável a olhar para o valor de mercado.

O gestor de HGFF11 teve o caso mais curioso envolvendo emissão. No meio da pandemia ele cancelou uma emissão, pois o valor estava muito acima do valor de mercado do fundo e ele entendeu que o melhor seria cancelar a emissão, devolver os recursos para os investidores e esses fazerem aplicações, ainda que fosse comprando novas cotas de HGFF11. Uma demonstração de preocupação com o cotista que precisa ser muito valorizada, assim como os diversos compromissos do gestor de HFOF11 em nunca emitir abaixo do VP.

Tamanho não é documento. O tamanho do fundo não vai obrigatoriamente influenciar no seu resultado, como se imaginava. Mas o tamanho vai influenciar na necessidade de se fazer mais emissões em períodos que o mercado estiver valorizando. Se o Gestor tiver o compromisso de fazer emissões no VP e tiver capacidade de alocação, perfeito.

Concentração demais é um setor é arriscado para os rendimentos. O fundo pode até gerar valor, mas é um risco que está se assumindo. Assim, para um investidor que precisa dos rendimentos, é importante ter atenção a esta situação.

Só ter um bom Gestor não adianta, eu preciso ter boas posições iniciais. Analisando no detalhe todas as posições desses fundos, um ponto ficou claro, se a posição não for muito boa no começo, o fundo corre o risco de “casar” com ela, pois os FoFs possuem dificuldade de girar suas carteiras gerando prejuízo. Quando o FoF gira a carteira, gerando prejuízo, isso impacta o rendimento e deixa o cotista furioso, logo, há essa tendência de se “casar” com posições ruins. Não é por menos que boa parte dos FoFs estão casados com posições em BRCR11 atualmente. Interessante foi o caso de BCIA11, o qual conseguiu sair de uma posição de quase 9% em BRCR11 para uma posição de 2,30%, o que reduziu o rendimento potencial do fundo neste período, mas aumenta para ganhos futuros.

Valores em caixa auxiliam demais a passar por momentos difíceis; no entanto, quando o mercado virar para uma valorização, quem não estiver alocado não passa por todo o processo.

Conclusão final – a melhor escolha no momento

Tudo isso foram fotos do passado e nos ajudam a entender a competência do Gestor, quem se destaca, entre esses. Mas precisamos olhar daqui para frente, associado a tudo isso. Um dos pontos essenciais é olharmos para o atual desconto sobre o valor patrimonial.

Para esses FoFs o atual P/VP é o seguinte:

Em geral, todos muito descontados. Na média eles pagam entre 0,90% e 1% a.m. de rendimentos, vindo de renda recorrente.

Muitos poderiam dizer que CXRI11 está com este desconto exagerado pois a Gestão é ruim, mas não foi isso que o estudo nos mostrou. O fundo conseguiu ter um bom resultado, então, é uma boa escolha neste nível de desconto. O fundo perde uma oportunidade ao não girar MXRF11 de sua carteira, a sua maior posição e um fundo que não caiu tanto quanto outros de recebíveis. Isso poderia gerar um pouco mais de resultado aos seus cotistas, mas não a ponto de ele estar com este desconto tão exagerado.

Na sequência, RBRF11, o fundo que teve o melhor resultado do nosso estudo, tem um dos maiores descontos na análise P/VP, pagando 1% a.m.. Essa é uma excelente escolha para o momento. É possível que RBRF11, em razão de sua estratégia, em um mercado valorizando, não gere tanto resultado quanto alguns fundos, mas o seu histórico é excelente e de quebra gera um nível de proteção.

Na sequência, HGFF11 também mostrou um bom resultado, com um desconto elevado no momento e tendo feito alocações ao longo deste período de crise. O foco no cotistas da Gestora é algo que precisa sempre ser valorizado, a desistência da emissão no meio da pandemia foi algo que raramente outras Gestoras fariam e isso precisa ser valorizado pelos investidores.

O fundo da Hedge (HFOF11) também tem um desconto muito exagerado para a capacidade da Gestora, que mostrou o nosso estudo e o acompanhamento da Gestora em seus vários fundos. Uma outra excelente compra.

O fundo BCFF11 que é raramente tratado, teve um resultado excelente em nosso estudo e tem um desconto relevante também. O fundo tem uma característica de proteção, tanto que no período de crise teve um resultado excelente, mas no último ciclo de alta do IFIX, o seu resultado ficou um pouco acima da média. É uma compra que teria um viés de equilibrar uma carteira formada só de FoFs e que faça o papel de proteção.

Esses são os fundos destaques do estudo. Não descarta que outros fundos sejam colocados quando analisadas a sua carteira, como é o caso de BCIA11, ou até mesmo quando compreendemos o motivo de o resultado no estudo ter sido ruim, como é o caso de RBFF11 e BPFF11. Mas quero ficar restrito ao objetivo do estudo e a reflexão com base nos dados atuais.

Nessa conjuntura, os destaques são RBRF11, HGFF11, HFOF11, CXRI11 e BCFF11.

Estudo escrito pelo Analista de Valores Mobiliários Rodrigo Costa Medeiros, CNPI 1597, CEO e fundador do Desmistificando Research.

O estudo foi escrito neste formato público em 13/04/2023.

DISCLAIMER

Este relatório não pode ser reproduzido ou redistribuído para qualquer pessoa, no todo ou em parte, qualquer que seja o propósito, sem o prévio consentimento do autor, ensejando a aplicação de multa de 2.000 (duas mil) vezes o valor da assinatura mensal do relatório.

O compartilhamento indevido acarreta o imediato bloqueio do assinante, sem direito de ressarcimento dos valores. Além disso, a violação do direito autoral é crime previsto no art. 184 do Código Penal, com pena de detenção prevista.

Para o controle de compartilhamentos indevidos, conto com uma tecnologia que insere em cada relatório os dados do assinante, os quais não é possível omitir, nem mesmo com o desenho de uma tarja.

O relatório foi elaborado por Analista de Valores Mobiliários vinculado a empresa de análise Desmistificando Research (RCM Consultoria Financeira LTDA, inscrita no CNPJ sob o n. 34.961.595/0001-63). O relatório foi escrito de forma independente, até mesmo da pessoa jurídica a qual está vinculado.

A Desmistificando Research não tem nenhuma vinculação com qualquer instituição financeira ou assemelhada.

O autor não recebe nenhuma remuneração, ou quaisquer outros benefícios, dos administradores, gestores, ou pessoas ligadas aos Fundos de Investimentos Imobiliários analisados.

O relatório respeita todas as disposições previstas na Resolução 20/2021 da CVM, especialmente o disposto no art. 13, transcrito: Art. 13. É vedado ao analista de valores mobiliários, pessoa natural e jurídica, bem como aos demais profissionais que afetivamente participem da formulação dos relatórios de análise: I – emitir relatórios de análise com a finalidade de obter, para si ou para outrem, vantagem indevida; II – omitir informação sobre conflito de interesses nas informações e comunicações de que trata o art. 14, nos relatórios de análise e em qualquer meio em relação ao qual o analista se manifeste sobre o relatório de análise; III – negociar, direta ou indiretamente, em nome próprio ou de terceiros, valores mobiliários objeto dos relatórios de análise que elabore ou derivativos lastreados em tais valores mobiliários por um período de 30 (trinta) dias anteriores e 5 (cinco) dias posteriores à divulgação do relatório de análise sobre tal valor mobiliário ou seu emissor; IV – negociar, direta ou indiretamente, em nome próprio ou de terceiros, valores mobiliários objeto dos relatórios de análise que elabore ou derivativos lastreados em tais valores mobiliários em sentido contrário ao das recomendações ou conclusões expressas nos relatórios de análise que elaborou por: a) 6 (seis) meses contados da divulgação de tal relatório; ou b) até a divulgação de novo relatório sobre o mesmo emissor ou valor mobiliário, caso ocorra antes do prazo referido na alínea “a”; V – participar, direta ou indiretamente, em qualquer atividade relacionada a oferta pública de distribuição de valores mobiliários, incluindo: a) esforços de venda de produto ou serviço no âmbito do mercado de valores mobiliários; e b) esforços para angariação de novos clientes ou trabalhos; VI – participar da estruturação de ativos financeiros e valores mobiliários;

O Analista Rodrigo Costa Medeiros, subscritor deste relatório, declara, nos termos do art. 21 da Resolução 20/2021 da CVM, que o Analista possui cotas de BPFF11, BCIA11 e HGFF11 por sua vez, a Cônjuge do Analista possui cotas de HFOF11 todos os objetos do relatório ou da carteira recomendada.

As recomendações do relatório de análise refletem única e exclusivamente as opiniões pessoais do Analista, tendo sido elaborado de forma independente, não se baseando em nenhuma informação privilegiada, mas apenas de informações públicas e disponíveis para todos os investidores e analistas.

A análise dos ativos objeto do relatório utiliza como informação os resultados divulgados pelas administradoras e suas projeções. As condições de mercado, o cenário macroeconômico, a análise das ações judiciais na qual o fundo está envolvido, entre outras notícias públicas.

Você também pode se interessar

Fundos Imobiliários

Fundos de investimentos imobiliários geram o estímulo que faltava

12/12/2023 06:00

Investidores

A que (m) o FII serve?

21/12/2023 06:17

Investidores

Como um servidor público deve investir?

19/12/2023 16:27

Conhecimento

Rentabilidade Real, um conhecimento essencial para os seus investimentos.

12/02/2024 10:00